Gayri Safi Yurtiçi Hasıla (GSYH)

Veri : Gayri Safi Yurtiçi Hasıla (GSYH)

Dönem : 3 Aylık ve Yıllık

Kurum : Türkiye İstatistik Kurumu (TÜİK)

TANIM

Bir ülke sınırları içerisinde : Türkiye sınırları içerisinde tüm bireyler (Türkiye vatandaşı olup olmadığının bir önemi yoktur.)

Belirli bir zaman içinde : Örneğin : 2010-2011 dönemi içerisinde

Üretilen nihai (son) mal ve hizmetlerin : Tüketilmeye hazır hale gelmiş mal ve ürünler (Ekmek yapmak için satın alınan üretilen un nihai ürün olarak sayılmamakta olup sadece ekmeğin değeri GSYH hesaplamasına dahil edilir.)

Para birimi cinsinden ifade edilmesidir. : Eğer ürünün üretildiği yıldaki fiyatı baz alınarak GSYH hesaplanıyor ise Cari Fiyatlarla hesaplanmış olarak adlandırılır. Fakat fiyatlardaki artış-azalışların etkisini ortadan kaldırmak için geçmişte bir tarih baz olarak kabul edilip o yıldaki fiyatlar kullanılarak GSYH hesaplanıyor ise Sabit Fiyatlarla hesaplanmış olarak adlandırılır.

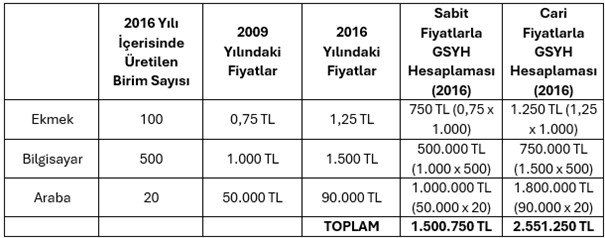

Nihai (Son) Mal ve Hizmetlere İlişkin Açıklama: GSYH hesaplamasında Buğday, Un ve Ekmek değerleri çifte saymayı engellemek için ayrı ayrı dahil edilmez ve en son yani nihai ürünün değeri GSYH hesaplamasına dahil edilir. Aşağıdaki tablodan da görüleceği üzere buğday, un ve ekmek fiyatları ayrı ayrı toplanmak yerine ekmek yapımında kullanılan buğday ve un fiyatları dahil edilmeden nihai ürün olan ekmeğin fiyatı dikkate alınır. Fakat marketlerde un, nihai ürün olarak kabul edileceğinden bu işlem sadece ara mal olarak kabul edilen ürünlerde geçerlidir.

Sabit Fiyatlarla ve Cari Fiyatlarla GSYH Hesaplanmasına İlişkin Bir Örnek

Temel fiyat, bir birim mal ya da hizmet üretimi ve satışı sonucunda üreticilerin eline geçen bedel olup, bu bedelden satıcı tarafından ödenmesi gereken vergilerin çıkarılması ve sübvansiyonların eklenmesiyle elde edilen değerdir. Bu fiyata üretici tarafından ayrıca faturalandırılan herhangi bir ulaştırma bedeli hariçtir.

Üretici fiyatı, üretilen mal veya hizmetin bir birimi için üretici tarafından alıcıdan alınabilen miktardan alıcıya fatura edilmiş her türlü KDV veya benzer çıkarılabilir vergiler düşülerek ulaşılan değer olarak tanımlanabilir. Üretici tarafından faturalandırılmış her türlü ulaştırma bedelini hariç tutar.

Alıcı fiyatı, satın alan tarafından ürünler için gerçekte ödenen fiyattır ve ürün üzerindeki vergilerden sübvansiyonların çıkartılması ile elde edilir. Ancak, ürünler üzerinde uygulanan KDV gibi çıkarılabilir vergileri kapsamaz. Satın alan tarafından gerekli zaman ve yerde teslim alma işlemi için ayrıca ödenen herhangi bir ulaştırma maliyeti hariçtir.

Cari fiyatlarla GSYH, hesaplama döneminde piyasada geçerli olan fiyatlarla yapılan hesaplamadır.

Sabit fiyatlarla GSYH, üretimdeki değişimin daha sağlıklı ölçülebilmesi için enflasyon etkisinin arındırılmasıyla yapılan hesaplamadır.

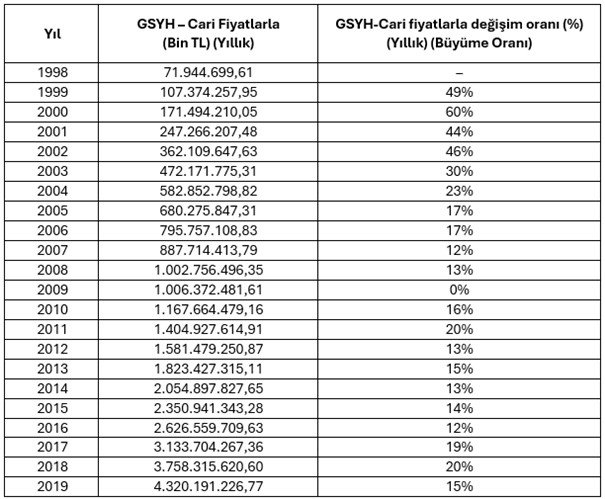

Cari Fiyatlarla GSYH (Yıllık)

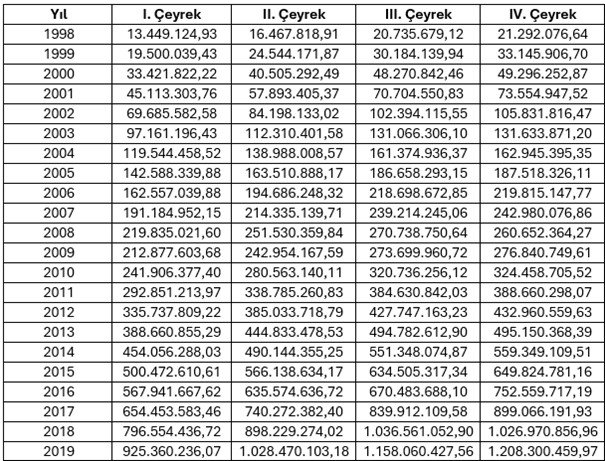

GSYH – Cari Fiyatlarla (Bin TL) (3 Aylık)

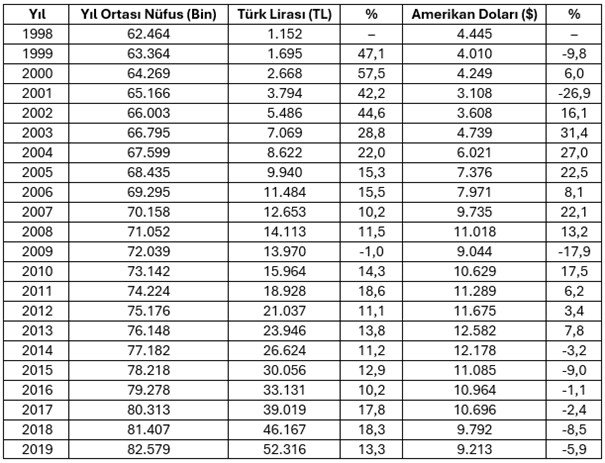

Kişi Başına Gayri Safi Yurtiçi Hasıla

GSYH üç yöntemle hesaplanmaktadır:

Üretim Yöntemi / Harcama Yöntemi / Gelir Yöntemi

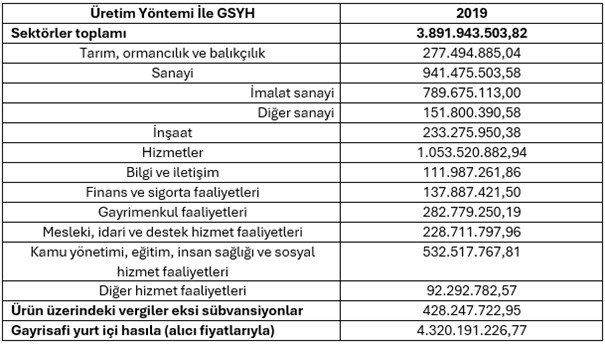

Üretim Yöntemi İle GSYH Hesaplama

Gayrisafi Yurtiçi Hasıla, üretim yöntemiyle, bir ekonomide yerleşik olan üretici birimlerin belli bir dönemde, ekonomik faaliyetleri sonucu yaratmış oldukları tüm mal ve hizmetlerin değerleri toplamından bu mal ve hizmetlerin üretiminde kullanılan girdiler toplamının düşülmesi sonucu elde edilen değerdir.

Üretim ve ithalat üzerindeki vergiler: mal ve hizmetler üreticiler tarafından üretildiğinde, teslim edildiğinde, satıldığında ya da transfer edildiğinde onlar üzerinden ödenen ürün ve hizmetler üzerindeki vergiler ile mallar sınırları geçip ekonomik bölgeye girdiğinde veya hizmetler yerleşik olmayan birimler tarafından yerleşik birimlere teslim edildiğinde ödenecek olan ithalat üzerindeki vergileri ve resimleri içerir.

Sübvansiyonlar: yerleşik olmayan devlet birimlerini de içeren devlet birimlerinin girişimcilere, onların ürettikleri, sattıkları veya ithal ettikleri mal veya hizmetlerin değerlerine veya üretim faaliyetlerinin düzeylerine veya miktarlarına göre yaptıkları karşılıksız cari ödemelerdir.

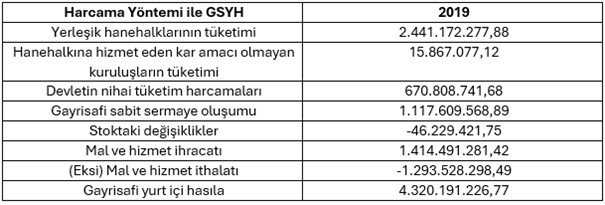

Harcama Yöntemi İle GSYH Hesaplama

Gayrisafi Yurtiçi Hasıla, harcama yöntemiyle, bir ekonomide belli bir dönemde tüketime ve yatırıma yönelik harcamalar ile ihracat, ithalat farkından oluşur. Bu yöntemin ana bileşenleri, hane halklarının nihai tüketimi, devletin nihai tüketimi, sabit sermaye yatırımları ve net mal ve hizmet ihracatıdır.

Hanehalklarının ve hanehalkına hizmet eden kâr amacı olmayan kuruluşların nihai tüketim harcamaları: mal ve hizmetlere ilişkin hanehalklarının ve hanehalkına hizmet eden kar amacı olmayan kuruluşların yapmış olduğu harcamaları içermektedir.

Devletin nihai tüketim harcamaları: devletin hizmetlerini yerine getirebilmek için istihdam ettiği personeline ödenen maaş-ücretler, ayni ve sosyal yardımlar ile bu hizmeti üretmek için diğer sektörlerden satın aldığı mal ve hizmetlere ilişkin harcamalardan oluşmaktadır.

Gayrisafi sabit sermaye oluşumu: bir üreticinin sabit aktifleriyle elde edişleri, eksi elden çıkarışları ve kurumsal birimin üretim faaliyetleriyle gerçekleşen üretilmeyen aktif değerine belirli ilavelerin toplam değeriyle ölçülür. Gayrisafi sabit sermaye oluşumunun en büyük kısmını maddi sabit aktifler oluşturmaktadır. Bu aktifler, makine-teçhizat ve inşaat olmak üzere iki alt grupta incelenmektedir. Sabit aktifler, bir yıldan fazla bir süre için üretim işleminde kullanılmaktadır.

Mal ve hizmetlerin ihracatı ve ithalatı: ülke sakinlerinin mal ve hizmetlerle ilgili olarak dış alemle yaptıkları işlemleri kapsamaktadır. Mal ve hizmet ihracatı, ülkedeki toplam nihai talebin bir parçasını oluştururken, mal ve hizmet ithalatı toplam mal ve hizmet arzına dahil edilmektedir. Harcamalar yoluyla GSYH hesaplanırken, yurtiçi üretimden kaynaklanmayan, ithal edilen mal ve hizmetler, toplam nihai kullanımlardan düşülmektedir.

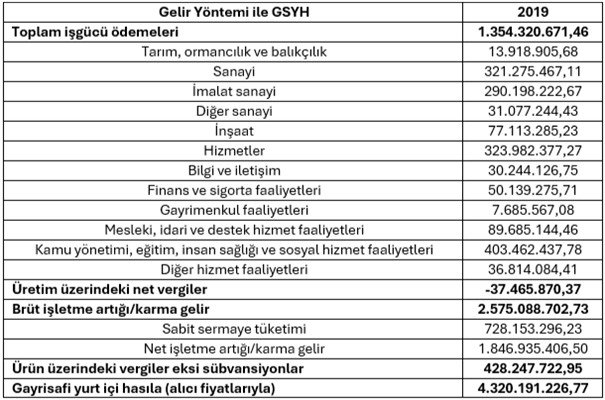

Gelir Yöntemi İle GSYH Hesaplama

Gayrisafi Yurtiçi Hasıla, gelir yöntemiyle, ekonomideki üretici birimlerin elde ettiği maaş, ücret gelirleri, işletme karı ve devletin elde ettiği çeşitli vergi gelirlerinden oluşur. Her faaliyet kolunda mal ve hizmet üretim sürecinde yer alan üretici birimlerin üretim faktörlerine ödedikleri değerlerin toplamıdır.

İşgücü ödemeleri: muhasebe dönemi boyunca, girişim tarafından çalışanın yaptığı iş karşılığında, ayni ve nakdi olarak ödenen toplam karşılıklar olarak tanımlanmaktadır. Nakdi ya da ayni olarak ödenen maaş-ücretler ile işverenler tarafından çalışanlar adına ödenen sosyal güvenlik katkılarından oluşmaktadır.

Üretim ve ithalat üzerindeki vergiler: mal ve hizmetler üreticiler tarafından üretildiğinde, teslim edildiğinde, satıldığında ya da transfer edildiğinde onlar üzerinden ödenen ürün ve hizmetler üzerindeki vergiler ile mallar sınırları geçip ekonomik bölgeye girdiğinde veya hizmetler yerleşik olmayan birimler tarafından yerleşik birimlere teslim edildiğinde ödenecek olan ithalat üzerindeki vergileri ve resimleri içerir.

Sabit sermaye tüketimi: muhasebe dönemi boyunca fiziksel yıpranma, normal kullanım dışı olma veya normal kaza zararı sonucu olarak bir üretici tarafından sahip olunan veya kullanılan sabit aktif stoklarının cari değerlerindeki düşme olarak tanımlanabilir.

Sübvansiyonlar: yerleşik olmayan devlet birimlerini de içeren devlet birimlerinin girişimcilere, onların ürettikleri, sattıkları veya ithal ettikleri mal veya hizmetlerin değerlerine veya üretim faaliyetlerinin düzeylerine veya miktarlarına göre yaptıkları karşılıksız cari ödemelerdir.

İşletme artığı: net katma değerden, çalışanlara yapılan ödemeler ve üretim üzerindeki vergilerin çıkarılması ve sübvansiyonların eklenmesiyle elde edilir. Katma değer içinde sermayenin payını ifade etmektedir.

Gayri Safi Yurtiçi Hasıla (GSYH) hakkında detaylı bilgi için : Türkiye İstatistik Kurumu