Ödemeler Dengesi

Veri: Ödemeler Dengesi İstatistikleri

Dönem: Aylık

Kurum: Türkiye Cumhuriyet Merkez Bankası (TCMB)

Ödemeler Dengesi: geniş anlamıyla, bir ekonomide yerleşik kişilerin (Genel Hükümet, Merkez Bankası, bankalar, diğer sektörler) diğer ekonomilerde yerleşik kişiler (yurt dışında yerleşikler) ile belli bir dönem içinde yapmış oldukları ekonomik işlemlerin sistematik kayıtlarını elde etmek üzere hazırlanan istatistiki bir rapordur.

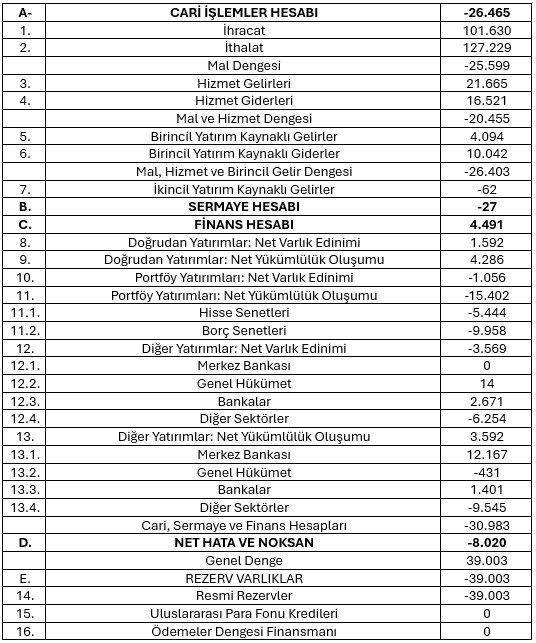

Ödemeler Dengesi (Ocak – Ağustos 2020) (Milyon ABD Doları)

Cari İşlemler Hesabı: Ödemeler dengesi hesapları içinde yer alan mal ve hizmet ticareti ile birincil ve ikincil gelir hesaplarını kapsamaktadır. Cari işlemler hesabında, gelirlerin giderleri aştığı, yani, farkın artı olduğu durum cari işlemler fazlası olarak adlandırılırken; giderlerin gelirleri aştığı, yani, farkın eksi olduğu durum ise cari işlemler açığı olarak adlandırılmaktadır.

Birincil Gelir Hesabı: Emek, finansal ya da doğal bir kaynak sağlanması karşılığında elde edilen gelirler ile ödenen tutarları göstermekte olup, çalışanların ücretleri ile doğrudan yatırımlar, portföy yatırımları ve diğer yatırımlara ilişkin yatırım geliri ve giderlerini içermektedir.

İkincil Gelir Hesabı: Yurt içinde (yurt dışında) yerleşik bir birim tarafından yurt dışında (yurt içinde) yerleşik bir birime karşılıksız olarak mal ya da hizmet gibi reel bir kaynak ya da finansal bir varlık sağlanması şeklinde tanımlanan transferleri içermektedir.

Sermaye Hesabı: Üretilmeyen ve finansal olmayan varlıkların edinimi ve elden çıkarılması ile sermaye transferleri yoluyla oluşan akımları içermektedir.

Finans Hesabı: Merkez Bankası, Genel Hükümet (Merkezi Yönetim, Mahalli İdareler, Sosyal Güvenlik Fonları), bankalar ve diğer sektörler (diğer finansal kuruluşlar ve finansal olmayan kuruluşlar, hane halkları ve kâr amacı gütmeyen kuruluşlar) tarafından gerçekleştirilen kısa ve uzun vadeli uluslararası sermaye akımlarının kaydedildiği bir hesap olup, temel olarak, bir ülkenin dış finansal varlıkları ve yükümlülüklerindeki değişimler ile bu değişimlerin karşılıklı kayıtlarını içermektedir.

Doğrudan yatırım: Yatırımcının yerleşiği olduğu ekonomi dışındaki bir ekonomide bir işletmenin yönetimini kontrol ettiği veya yönetiminde söz sahibi olduğu uzun vadeli bir yatırım şeklidir. Doğrudan yatırımda, yatırımcının işletmenin sermayesinde % 10 ya da daha fazla paya / oy hakkına sahip olması veya yönetimde söz sahibi olması esastır.

Portföy yatırımları: Menkul değerlere yapılan yatırımlar olarak tanımlanabilecek portföy yatırımları, genellikle hisse senetleri ile kamu ya da özel kuruluşlarca ihraç edilen bono ve tahvil şeklindeki borç senetlerini ve diğer para piyasası araçlarını içermektedir.

Diğer yatırımlar: Doğrudan yatırım, portföy yatırımları ve rezerv varlıklar dışında kalan tüm finansal hareketler bu bölümde yer almaktadır.

Rezerv varlıklar: Parasal Altın, Özel Çekme Hakları (SDR), Uluslararası Para Fonu Nezdindeki Rezerv Opsiyonu ve Diğer Rezerv Varlıklar kalemlerini içermektedir.

Net Hata ve Noksan: Ödemeler dengesinin her işlemin iki ayrı işaretle (alacak ve borç kaydı) kaydedildiği bir muhasebe sistemi olması nedeniyle, ödemeler dengesi konusu her işlem, mahiyeti itibarıyla ilgili kaleme kaydedilirken, karşı kaydının da bir başka kalemde yer alması esastır. Başka bir deyişle, her işlemin eşit değerde alacak ve borç kayıtlarıyla kaydedilmesi, böylece “Cari İşlemler Hesabı’’ ve “Sermaye Hesabı”nın toplamının her zaman “Finans Hesabı” kalemine eşit olması gerekmektedir. Ancak, verilerin değişik kaynaklardan elde edilmesi, değerleme, ölçme ve kayıt zamanı farklılıkları yaratmakta; sonuç itibarıyla oluşan farklar Net Hata ve Noksan (NHN) kalemine “kalıntı” şeklinde yansımaktadır. Bu kalem, finans hesabından, cari işlemler hesabı ve sermaye hesabının çıkarılmasıyla elde edilmektedir.

Ödemeler Dengesi hakkında detaylı bilgi için : Türkiye Cumhuriyet Merkez Bankası