Faiz Göstergeleri

Enflasyon Dahiliyetine Göre Sınıflandırma

Nominal Faiz Oranı – Reel Faiz Oranı

Reel Faiz Oranı = [ ( 1 + Nominal Faiz Oranı ) / ( 1 + Enflasyon Oranı ) ] – 1

Piyasada sunulan faiz oranları nominal faiz oranlarıdır. Nominal faiz oranı içerisinde enflasyonu da barındırır dolayısıyla enflasyon sıfır veya sıfırın altında olmayan ekonomilerde nominal faiz oranı reel faiz oranında yüksektir. Yani reel faiz oranı, nominal faiz oranından enflasyon arındırılmış kısmıdır.

Örnek: Nominal Faiz Oranı %15 olan bir ekonomide enflasyon oranı %10 ise reel faiz oranı kaçtır?

Reel Faiz Oranı = [ (1+%15) / (1+%10) ] – 1 = %4,54

Hesaplama Yöntemine Göre Sınıflandırma

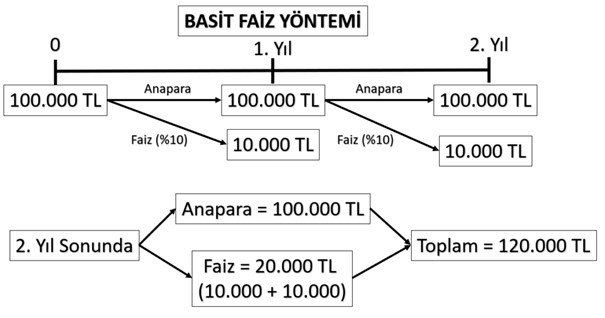

Basit Faiz

Belirlenen dönemde faiz hesaplaması yapılırken sadece anapara tutarının üzerinden faiz hesaplanması durumunda bu hesaplama yöntemine basit faiz denir.

GD = BD ( 1 + r x n )

GD = Gelecekteki Değer / BD = Bugünkü Değer / r = Faiz Oranı / n = Dönem

FV = PV ( 1 + r x n ) (İngilizce Kavramlar İle)

FV = Future Value / PV = Present Value / r = Interest Rate / n = Period

Örnek: %10 faiz oranı üzerinden yatırdığınız 100.000 TL’nin basit faiz esasına göre iki yıl sonra ulaşacağı değer nedir?

GD = ? / BD = 100.000 / r = %10 / n = 2

GD = 100.000 x ( 1 + %10 x 2 ) = 120.000

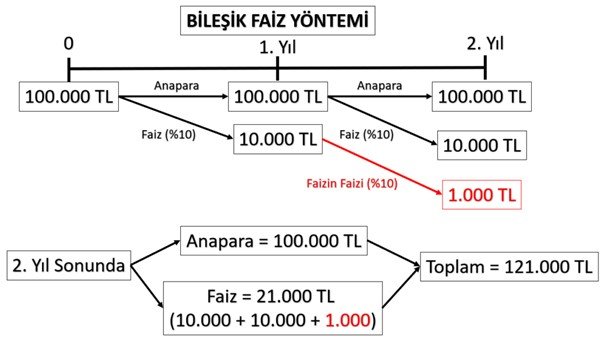

Bileşik Faiz

Belirlenen dönemde faiz hesaplaması yapılırken sadece anapara tutarının değil anapara ile beraber hesaplanan faiz tutarlarına da tekrar faiz hesaplanıyorsa bu yönteme bileşik faiz denir.

GD = BD ( 1 + r ) n

GD = Gelecekteki Değer / BD = Bugünkü Değer / r = Faiz Oranı / n = Dönem

FV = PV ( 1 + r ) n (İngilizce Kavramlar ile)

FV = Future Value / PV = Present Value / r = Interest Rate / n = Period

Örnek: %10 faiz oranı üzerinden yatırdığınız 100.000 TL’nin bileşik faiz esasına göre iki yıl sonra ulaşacağı değer nedir?

GD = ? / BD = 100.000 / r = %10 / n = 2

GD = 100.000 x ( 1 + %10 )2 = 121.000

Banka Faizleri Sınıflandırması

Ticaret bankacılığı, gerçek ve tüzel kişilerden mevduat toplayarak toplanan bu mevduatı kredi yoluyla satıp faiz kazancı elde etmektir.

Kredi Faizi

Bankaların müşterilerine kullandırdığı kredilerin karşılığında müşterilerinden talep ettiği ekstra tutarın hesaplanmasında dikkate alınacak faiz oranıdır. Kullandırılan kredi çeşidine, kredinin para birimine, krediyi kullanan kişinin mali durumuna, kredinin vadesine vs. bağlı olarak değişiklik göstermektedir.

Mevduat Faizi

Bankalar kaynak yaratmak amacıyla müşterilerden ödünç para talep etmektedir ve talep edilen bu paranın bir süre geri istenmemesi karşılığında para arz edenlere ekstra ödenecek tutarın hesaplanmasında dikkate alınacak faiz oranına mevduat faiz oranı denir. Mevduat türüne, mevduat vadesine, mevduatın para birimine, mevduat tutarına vs. bağlı olarak değişiklik göstermektedir.

Kamu Politikası Faizleri Sınıflandırması

Tahvil Faizi

Devletler, 1 yıldan uzun vadeli fon ihtiyacını karşılamak için piyasadan borçlanırlar. Bu borçlanmaya ilişkin senede tahvil denir. Devletlerin 1 yıldan uzun vadeli piyasadan borçlanırken ödemek zorunda oldukları faiz oranına tahvil faizi denir. Tahvil faizi, devletin ekonomik durumuna, kamu maliyesine, döviz kuru gibi birçok ekonomik değişkene bağlı olarak değişiklik göstermektedir.

Bono Faizi

Devletler, 1 yıldan kısa vadeli fon ihtiyacını karşılamak için piyasadan borçlanırlar. Bu borçlanmaya ilişkin senede bono denir. Devletlerin 1 yıldan kısa vadeli piyasadan borçlanırken ödemek zorunda oldukları faiz oranına bono faizi denir. Bono faizi, devletin ekonomik durumuna, kamu maliyesine, döviz kuru gibi birçok ekonomik değişkene bağlı olarak değişiklik göstermektedir.

Gösterge Faiz

Gösterge faiz; vadesine iki yıl kalmış, 3 veya 6 ayda bir olmak üzere kupon ödemesi olan devlet tahvilleri arasında en çok likit (yani en çok işlem gören) (ya da son 3 işlem günü içinde en çok alım-satım yapılan) devlet tahvilinin faiz oranıdır. Bu gösterge tahvil faiz oranı, serbest piyasadaki diğer faiz oranlarını da etkileyen gösterge faizi görevi gördüğünden bu şekilde adlandırılmıştır.

Merkez Bankası Faiz Sınıflandırması

Gecelik Faiz (Fonlama Faizi)

Bankaların gün sonunda pozisyonlarını kapatmak amacıyla para talebini karşılamak için veya ellerinde fazla parası bulunan bankaların bu fazla paraları borç almak için TCMB görev üstlenmiştir. Yani TCMB bu gecelik faiz ile hem bankalardan hem borç almakta hem de bankalara borç vermektedir. 25.09.2020 tarihi itibarıyla Borç Verme Oranı: %11,75 Borç Alma Oranı: % 8,75’tir.

Repo Faizi (Likidite Faizi) (Politika Faizi)

TCMB, 1 hafta vadeli repo ihaleleri açmaktadır. Repo işleminde bankalar ellerindeki tahvil ve bonoları TCMB’ye vermekte ve karşılığında para almaktadırlar. 1 haftalık vade bittiğinde ise bankalar TCMB’den verdikleri tahvil ve bonoları geri alıp karşılığında ödeme yaparlar. 25.09.2020 tarihi itibarıyla repo faizi denilen Borç Verme Oranı : %10,25’tir.

Geç Likidite Faizi

Belirli bir saatten sonra gecelik faiz uygulamasından yararlanmayan bankaların hesaplarını kapatmada geç saatlere kalmalarını engellemek amacıyla cezalandırıcı bir faizdir. 25.09.2020 tarihi itibarıyla 16:00 – 17:00 saatleri arasında işlem yapacaklar için Borç Verme Oranı: %13,25, Borç Alma Oranı: %0’dır. Yani TCMB, belirli bir saatten işlem yapmak isteyen bankalara cezalandırıcı işlem uygulamak için ellerinde fon fazlası olan bankalara %0 faiz ödemesi yapmakta iken fon ihtiyacı olan bankalara ise %13,25 faiz talep etmektedir.